Kaynak: Ege Akademik Bakış / Ege Academic Review 9 (2) 2009: 699-711

PERFORMANS BAZLI ÜCRETLENDİRME SİSTEMİ YOLUYLA ÇALIŞANLARIN GELİŞİMİ:

MAVİ YAKALILARA YÖNELİK BİR VAKA ÇALIŞMASI, CONSTAR – TÜRKİYE

EMPLOYEE DEVELOPMENT BY PERFORMANCE RELATED PAY SYSTEM: A CASE STUDY ON BLUE COLLARS, CONSTAR TURKEY

Araş. Gör. Burak ÇAPRAZ, Ege Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İşletme Bölümü, burak.capraz@ege.edu.tr

Yrd. Doç. Dr. Tamer KEÇECİOĞLU, Ege Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İşletme Bölümü, tamer.kececioglu@ege.edu.tr

Yıldırım KURUOĞULLARI, Yönetim Danışmanı, y.kuruogullari@gmail.com

ÖZET

Örgütlerde çalışanların gelişimi için yapılan uygulamalar giderek artmaktadır. Çalışanların örgüte bağlılıklarının arttırılması, çalışan ve örgüt performansının arttırılması, potansiyel çalışanların örgüte çekilmesi yanında çalışanların iş tatminlerinin ve motivasyonlarının sağlanması için bu tür uygulamalar yapılmaktadır. Ancak çalışanların bu uygulamalara zorunlu katılımları ulaşılmak istenen hedeflerde sapmalara yol açmaktadır. Bu nedenle bu tür çalışmaların çalışanların zorunluluk hissetmeyecekleri şekle sokulması ve hem örgüt hem de çalışan için kazançlı hale dönüştürülmesi gerekmektedir. Performans bazlı ücretlendirme çalışan gelişiminin sağlanmasında araç olarak kullanılabilecek uygulamalardan biridir. Bu çalışmada performans bazlı ücretlendirme ile çalışan gelişiminin sağlandığı bir vaka çalışması ortaya konmuştur.

Anahtar Kelimeler: Çalışan gelişimi, performans bazlı ücretlendirme

ABSTRACT

Employee development applications are gradually rising in organizations. Beside increasing employee retention, employee performance, organizational performance and attracting potential employees, these applications are used to increase job satisfaction and motivation. The obligatory participation of Burak ÇAPRAZ, Tamer KEÇECIOĞLU ve Yıldırım KURUOĞULLARI

employees on these applications causes swerves on targets. For this reason this kind of applications should be transformed to get achievements both for organizations and employees. Performance related pay can be used as a tool for employee development. In this study a case study on performance related pay system securing employee development is presented.

Key Words: Employee development, Performance related pay

1. GİRİŞ

Faaliyetlerini yüksek verimlilik seviyesine taşımayı amaçlayan örgütler, örgütsel performanslarını arttırmaya yönelik çabalar içine girebilmektedirler. Objektif kriterlere dayanan performans ölçümü örgütün ulaşması gereken noktanın belirlenmesinde kritik önem taşımaktadır. Bu noktada örgütteki insan kaynakları birimine önemli rol düşmektedir. Öyle ki örgütsel performansın arttırılmasında teknoloji ve üretim süreçlerinde yapılacak iyileştirmelerin yanında insan kaynağına yapılması gereken yatırım unutulmamalıdır. Örgütlerde giderek artan eğitim faaliyetlerinin temelinde kalifiye işgücünün oluşturulması ve bu sayede işgücünden kaynaklanabilecek hata riskinin azaltılması amaçlanmaktadır. Süreçlerde insan kaynağından meydana gelen hatanın azalması örgütsel performansta önemli artışlara neden olabilecektir. Çalışanlarının gelişimini sağlayacak uygulama ve eğitimlere örgütlerde sıkça rastlanılmaktadır. Ancak temel soru bu eğitimlere çalışanların ne kadar katılım gösterdiği ve sonuçlarının ne olduğudur. Yönetimin baskısı ile gerçekleştirilen birçok eğitimin amacına ulaşamamasının altında yatan sebep açıktır.

2. ÇALIŞANLARIN GELİŞİMİ

İnsan kaynağı örgütler için büyük önem taşımaktadır. Bir örgütteki insan kaynağının iyi kullanılması örgüt içi süreçlerin verimliliğini arttıracak dolayısıyla bu verimlilik örgütün çıktılarını da pozitif yönde etkileyecektir. Rekabet ortamının yüksek olduğu çevrelerde çalışanların gelişimine yönelik faaliyetler örgütlerin hayatta kalmasını kolaylaştırmaktadır. Bu geliştirme faaliyetleri formal ya da informal olabilir. İnformal geliştirme faaliyetleri genellikle çalışanın gün içinde işbaşındaki tecrübelerinden doğar. Bu faaliyetler Cooper ve Kurland’a (2002; 512) göre formal olarak verilen eğitim, seminer vb. araçlar ile gerçekleştirilen gelişimden daha değerlidir.

Torraco ve Swanson’un (1995 içinde Jacobs ve Washington, 2003: 343) aksiyomuna göre örgütlerin çalışanlarına öğrenme imkanı tanıması çalışanların işlerini daha iyi yapmasına olanak sağlayacak bu sayede örgütler de daha iyi işler hale gelecektir.

Jacobs ve Washington (2003: 344) çalışan gelişimini “örgütsel amaçları desteklemesi amacıyla tüm çalışanların belirli bir yetkinliğe ulaşmasını sağlayacak tanımlanan süre içinde yapılması planlanan programlar kümesi” olarak tanımlamaktadır. London (1989 içinde Tansky ve Cohen, 2001: 286) ise çalışan gelişimini bireylerin uzun dönemli kişisel ve profesyonel gelişimi olarak tanımlamıştır. Her iki tanımın ortak noktası çalışan gelişiminin çok kısa sürede gerçekleşebilen bir çaba değil uzun ve planlı bir süreci gerektirdiğidir. Bu anlamda örgütün amaçlarının ve hedeflerinin ne olduğu, insan kaynağının yapısı ve bu insan kaynağının örgütün amaç ve hedeflerine ulaşmasında ne kadar yeterli ve geliştirilebilir olduğu önem taşımaktadır. Meydana gelen hızlı değişimler nedeniyle dünyanın birçok bölgesinde örgütler çalışanlarının gelişmesi gereken becerilerini belirlemek adına çalışanlarını sürekli izlemektedirler(Ussem, 1993 içinde Lee ve Bruvold, 2003: 981). Kanımızca Türkiye’de çalışanların izlenmesi onların bireysel gelişimlerini sağlamaktan ziyade performanslarının denetlenmesi için yapılmaktadır. Çalışanlarının gelişimi amacıyla bu tür çabalar içine giren örgüt sayısının Türkiye’de oldukça az olduğu kanısındayız.

Çalışan gelişimine yönelik kişisel gelişim ve öz yönelimli öğrenme olarak iki ilke geliştirilmiştir. Greenhaus (1987 içinde London ve diğerleri, 1999: 7) kişisel gelişimi, çalışanların yeteneklerini geliştirerek fırsatlar araması olarak tanımlamıştır. Öz yönelimli öğrenme ise bireylerin kendilerine ait öğrenme tecrübelerini planladıkları, uyguladıkları ve değerlendirdikleri kişisel öğrenimdir (Caffarella, 2000 içinde Ellinger, 2004: 159). Her iki ilke de çalışan gelişiminin, öğrenme isteğinde olan ve hangi yönlerinin geliştirilmesi gerektiğini en iyi bilen çalışanların kendisi tarafından yönlendirilmesi gerekliliğini savunur. Bu noktada çalışanların öğrenme ve kendilerini geliştirmede nasıl seçim yapacakları kendi ellerindedir (Antonacopoulou, 2000: 492). Çalışanların kendi rızaları dışında öğrenmeye zorlanamayacakları Boydell (1976), Sutcliffe (1988) ve Cunningham’ın (1999) çalışmalarında bulgular olarak ortaya çıkmıştır (Antonacopoulou, 2000: 492).

Bazı örgütler çalışan gelişimi programlarını, çalışanlarının örgütteki diğer işleri yapabilmelerini ya da gerektiğinde örgüt dışında iş bulmalarını sağlayacak kabiliyetlerini geliştirmesinden dolayı kariyer gelişim programları olarak görmektedirler (Tansky ve Cohen, 2001: 286). Çalışan gelişimini yalnızca örgütlerin çalışanlarına sunduğu imkanlar olarak görmemek gerekir. Çalışanlar da kendilerini daha değerli kılmak adına gelişim olanakları aramaya yönlenebilirler. Yeni yetkinlikler kazanmak için fırsat arayan çalışanlar, çalışan gelişimi programlarına katıldıklarında kendilerine hem çalıştıkları örgütte hem de ayrılmaya karar verdiklerinde işgücü pazarında değer katarlar (Feldman,1996 içinde Tansky ve Cohen, 2001: 287).

Çalışanların gelişimine yönelik örgütsel çabaların temelinde çalışanları gerektiğinde farklı işlerde kullanabilme, daha esnek bir iş yapısına sahip örgüt yaratma isteği olsa da bu tür uygulamalar örgütlere farklı kazanımlar sağlayacaktır. Bu kazanımların başında çalışanların örgüte olan bağlılıklarının artması görülebilmektedir. Ancak örgütlerin yaptıkları bu yatırımların sonuçlarının çalışan tutum ve davranışlarına nasıl yansıdığı tam olarak anlaşılmış değildir (Lee ve Bruvold, 2003: 981). Kendisine yatırım yapıldığını, değer kazandığını hisseden çalışanların örgüte olan bağlılıkları da artacaktır (Tansky ve Cohen, 2001: 288). Nitekim bu savı Jans (1989), Ichniowski ve diğerleri (1997), MacDuffie (1995), Snell ve Dean (1992) tarafından yapılan çalışmalar desteklemektedir. Lee ve Bruvold (2003: 984) da bu görüşü destekleyerek, örgütler tarafından gerçekleştirilecek çalışan gelişimine yönelik çaba ve yatırımların çalışanlarca örgütün onlara karşı bağlılığının göstergesi olarak anlaşılacağını ve çalışanların daha yüksek sadakat göstererek bu çabaların karşılığını vereceğini belirtmektedir.

Michael Porter’ın çalışmalarında da çalışan gelişimine en fazla pay ayıran endüstriler tüm gelişmiş ülkelerde en rekabetçi sektörler olmaktadır (Reich, 1991 içinde Lee ve Bruvold, 2003: 983). Bu anlamda rekabetin yüksek olduğu sektörlerde pazar ve ürün/hizmetin yanında insan kaynağının da ne kadar önem taşıdığı görülmektedir.

Çalışanlar iş tatmini sağlayan, kendisine gelişme olanağı yaratan vb. özellikteki kurumlara bağlılık gösterebilirler. McDowall ve Fletcher (2004: 8) da kariyerleri içinde çalışanları bir sonraki görevine hazırlaması gerekenin işveren olduğunu belirtmektedir. Bu nedenle işverenin etkin çalışan gelişim stratejileri oluşturmasının önemine dikkat çekmişlerdir. Öyle ki güçlü eğitim ve gelişim sunan örgütlerin yüksek ödüller veren örgütlere göre tercih edilebileceğini belirtmişlerdir. Jacobs ve Washington’un (2003: 345) çalışmasında çalışan gelişimine yönelik literatürde çok az sayıda araştırmanın bu tür programlar ile öğrenim ve örgüte ait çıktılar ile ilişkisini tanımlayabilmiş, çalışmaların çoğunda çalışan gelişim programları performans yönetim sistemi, teşvik sistemleri gibi başka programlar içine gömülmüştür.

3. MAVİ YAKALILARDA PERFORMANS BAZLI ÜCRETLENDİRME

Çalışanlara verilen teşvikler içinde parasal teşvikler ilk akla gelendir. Parasal teşvikler yanında örgüt içinde yüksek performans yaratılması amacıyla farklı araçlar da kullanılmaktadır. Karar alma sürecine katılım, iş zenginleştirme, davranış değişiklikleri ve örgüt geliştirme uygulamaları örgütlerde farklı başarı düzeylerinde kullanılan teşviklerdir (Latham ve Locke, 1979: 68). Mavi yakalılara bakıldığında parasal teşvikler her zaman diğerlerinin önüne geçmiştir.

Performans kalitatif ya da kantitaif kriterlere göre ölçülebilir. Kantitatif kriterler çalışan performansını gerçekleştirilen üretim / hizmet miktarı, finansal sonuçlar ya da iş hedefleri ile ilişkilendirerek ücrete yansıtır. Kalitatif değerlendirmede ise çalışanın algılanan performansı ücrete yansıtılmaktadır (EIRONLINE, 2008). Kantitatif değerlendirmelerde ölçülen değerler genellikle çalışanların yorumuna fırsat vermeyen kriterlere aittir. Ancak kalitatif değerlendirmelerde bu derecede objektifliğe ulaşmak zordur. Bazı çalışanlar performans değerlendirmenin öznel olması nedeniyle adil olmadığını düşünebilmekte, performans değerlendirmeyi kendileri için bir tehdit olarak algılayabilmektedir (Hanley ve Nguyen, 2005: 142).

Performans değerlendirme sistemlerinin örgütteki varlığı kuşkusuz gerek bireysel gerekse örgütsel performansın arttırılmasını amaçlamaktadır. Performansın arttırılmasına yönelik bu tür çabaların örgütü daha yüksek performans düzeylerine taşıdığı ve işgücü devir hızının azaldığına işaret eden bulgular yazında mevcuttur (Pettijohn ve diğerleri, 1999 içinde Hanley ve Nguyen, 2005: 143). Scott ve Einstein (2001 içinde Hanley ve Nguyen, 2005: 143) çalışanların eğitim ihtiyaçlarının, güçlü ve zayıf yönlerinin belirlenmesiyle çalışanlara yönelik düzenlenecek faaliyetlerin örgütün etkinliği ile uyumlaştırılabileceğini belirtmektedir.

Performans bazlı ücretlendirme bireyin performansına yönelik değerlendirme sonucuna göre belirlenen finansal ödülün çalışanın ücretine yansıtılmasıdır (Hanley ve Nguyen, 2005: 143). Delany ve Turvey (2004 içinde Arnolds ve Venter, 2007:15) yöneticilerin hızlı yaratıcılığa, yüksek verimlilik ve morale, çalışanı elinde tutan, peformansa göre ücretleyen, iş güvenliğine yönelik az vaat veren, değişime uyabilen, işvereninin entelektüel sermayesini koruyabilen işgücü istediklerini belirtmiştir. Çalışanların ise girişimci bir çevre, becerilerini geliştirebilme fırsatı, örgütte görünür olmak, kariyerlerinin izlenmesi, daha fazla takdir, iş-yaşam dengesi, esneklik, rekabetçi ücretlendirme, yaptıkları katkıların farkında olunmasına önem verdikleri görülmektedir.

Barrier’a (1996 içinde Arnolds ve Venter, 2007:15) göre parasal teşviklerden ziyade performansın farkında olunduğunun gösterilmesi ve takdir etmek daha güçlü bir motivasyon aracıdır. Ancak sorulması gereken temel soru hangi ödüllerin gerçek anlamda motivasyon aracı olabileceğidir. Arnolds ve Venter’e (2007: 16) göre işletmelerin stratejilerini gerçekleştirmeleri etkin çalışan bir ödüllendirme sistemi ile gerçek olacaktır.

Finansal teşvikler yetenekli çalışanların elde tutulması amacıyla kullanılabilmektedir. Ancak unutulmaması gereken bu tür teşviklerin çalışanların motivasyonu üzerindeki etkisinin kısa süreli oluşudur (Ellis ve Pennington, 2004 içinde Arnolds ve Venter, 2007: 16). Arnolds ve Venter’in (2007: 16) mavi yakalıların motivasyonu üzerine yaptığı çalışma, çalışanlar için en önemli ödülün tatil paketi olduğunu göstermiştir. İkinci sırada önemli ödül olarak çalışana işinde daha fazla sorumluluk verilmesi ve ücretler gösterilmiştir. Türkiye’de yapılan araştırmalar ise işgörenlerde parasal ödüllerin öne çıktığını göstermektedir (Öztürk ve Dündar, 2003: 64).

4. VAKA ÇALIŞMASI

4.1. Yöntem

Araştırmada İzmir Kemalpaşa Atatürk Organize Sanayi Bölgesi’nde faaliyet gösteren uluslararası bir şirket olan Constar-Türkiye’nin performans değerlendirme sistemini bir araç olarak çalışan gelişiminde nasıl kullandığı incelenmiştir.

Vaka çalışması bir konu üzerindeki mevcut dinamiklerin anlaşılmasına odaklanan bir araştırma stratejisidir. Veri kaynağı olarak arşivlerden yararlanabildiği gibi görüşme, anket ya da gözlemlerden de yararlanabilir (Eisenhardt, 1989: 534). Vaka çalışmaları ile tanımlama, teorinin test edilmesi ya da teori oluşturulması gibi farklı amaçlar tamamlanabilir (Eisenhardt, 1989: 535).

4.2. Constar-Türkiye’de Performans Değerlendirme

Kurum en yüksek personel sayısına 1996 yılında 97 adet olarak ulaşmıştır. Kurumun son personel rakamları ise 38’i göstermektedir. Ancak üretim miktarı verimlilik ölçütü olarak kabul edilirse 38 kişi ile yapılan üretim miktarı 1996’daki üretim miktarının üstünde gerçekleşmiştir. Mevcut teknolojide büyük değişiklikler olmaması kurumun verimliliğindeki artışın önemli bir nedeninin kurumda uygulanan performans bazlı ücretlendirme sistemi olabileceğini düşündürmektedir.

Kurum ana şirket tarafından yönlendirilen uygulamaların dışında kendi inisiyatifleri ile farklı uygulamaları ve araçları yürürlüğe koyma çabasındadır. Bu anlamda şirket özellikle İnsan Kaynakları uygulamaları yönünde çevresindeki üniversitelerde konuyla ilgili akademisyenlerle tanışma ve paylaşıma gitmiştir..

İnsan Kaynakları konusuna verilen önem şirketin eğitimlerine de yansımıştır. Kurum içindeki süreçlerin devamlılığında çalışanların sorumluluğu önem taşımaktadır. Nitekim meydana gelen bir olayda bir çalışanın “O benim görevim değil” sözü, kurumun yeni bir felsefe ortaya koymasında öncü olmuş ve her çalışanı joker eleman yapmak fikri ortaya konulmuştur.

İş zenginleştirme uygulamaları düşünüldüğünde çalışanların gerek motivasyon düzeylerinin arttırılması gerekse de örgütsel performansa etkisi nedeniyle bu tür uygulamalara yer verilmektedir. Bu vaka çalışmasında değinilen uygulamada benimsenen model her çalışanın her işi yapabilmesi anlamına gelen, tüm mavi yakalıların birbirini ikame edebildiği bir modeldir. Kurumun ortaya koyduğu model bir üretim işletmesi olması nedeniyle üretim sürecindeki tüm işlerin mavi yakalılarca yapılabilmesini sağlamaktır. Burada önemle durulması gereken nokta üretim teknolojisinin karmaşık olmamasında yatmaktadır. Süreci oluşturan iş sayısının az olması ve nitelik olarak mavi yakalıların her biri tarafından öğrenilebilme imkanı olması bu tür bir modelin başarısında önemli bir etkendir.

Üretim bölümündeki işçiler sekiz üretim alanında çalışmaktadır. Bu bölümler Husky, Sidel, Zecchetti, Mekanik Bakım, Elektrik Bakım, Kalite Kontrol, Lojistik ve Kalite Laboratuar’dan oluşmaktadır. Her elemanın bir ana işi bulunmaktadır. Kurum, üretim bazında çıkabilecek bir krize yönelik olarak “neden her çalışan belirli bir düzeyde de olsa tüm üretim alanları hakkında bilgili olmamalı” sorusundan hareketle, özellikle 24 saat kesintisiz üretim yapması, bir dakikalık aksaklığın bile önemli olduğu bu tür bir işte hem kalitesizlikten doğan hata maliyetlerini hem de bilgisizlikten doğan maliyetleri düşürmenin toplam kalite anlayışında önemli olduğunu belirtmiştir. Bu eğitim ile yalnızca kurumun elde edeceği fayda değil aynı zamanda çalışanın kendisine katacağı değer de düşünülmüştür. Bir diğer amaç yetkinliklerin arttırılması yoluyla daha kaliteli insan gücü istihdam etmektir. Çalışanlara bu yetkinliklerin kazandırılması zorlama ile olamayacağından teşvik usulü benimsenmiştir. Teşvikte ana unsur olarak “ücret” ön plana çıkarılmıştır.

4.3. Ücret

Constar-Türkiye ücret ödemelerini çokuluslu bir şirket olması nedeniyle A.B.D. doları cinsinden yapmaktadır. Temelde benimsenen her çalışana bir kök ücret vermektir. Kurum, diğer ülkelerdeki fabrikalarından farklı bir yön çizerek bu kök ücreti bazı teşviklerle desteklemeyi amaçlamaktadır. Bu desteklerin belirlenmesinde performans değerlemenin önemi ortaya çıkmaktadır.

Fabrikadaki performans değerleme daha çok ücretlerin belirlenmesinde kullanılmaktadır. Yönetimin anlayışı performans değerlemeyi bir korkutma aracı olarak değil yapıcı bir araç olarak kullanma yönündedir. Bunun en temel göstergesi fabrikadan performans sorunu nedeni ile ilişiği kesilen bir işçi olmamıştır. Performans değerlendirme sisteminde birey ana iş kolundan başka iş kolunda kendini geliştirmek isteğinde değil ise yalnızca ana iş kolunda değerlendirilmektedir.

Kurumun ücret politikası ve ücretlendirmeye tabi kriterleri açıkça belirtilmiştir. Her çalışan ücretinde artış sağlaması için ne yapması gerektiğini görebilmektedir. Bir işçinin alacağı ücret şu şekilde hesaplanmaktadır.

Ücret = Kök Ücret + Eğitim Tazminatı + Ekstra İş Bilgisi Tazminatı

Kök ücret daha önce de belirtildiği gibi her çalışana kıdemleri doğrultusunda verilen temel ücreti oluşturmaktadır. Bu ücreti tüm çalışanlar almaktadır. Belirtilen diğer tazminatlar ise bazı farklılıklar göstermektedir.

Kurumun insan kaynakları alanında temel hedeflerinden biri işgücü kalitesini arttırmaktır. Eğitim Tazminatı bu amaçla verilen ek ücretlerden birincisidir. Bu kalemde çalışanlar mevcut eğitim durumlarına göre tazminat almaktadırlar. Bu olanaktan yararlanılmasında temel şart ortaokul, lise veya yüksekokul mezunu olmaktır. Çalışan belirtilen eğitim durumuna göre artan oranda ek ücret almayı hak etmektedir. Burada amaç çalışanların mevcut eğitim düzeylerine göre ek ücret alması değil, dışarıdan da olsa ortaokul, lise ve hatta yüksekokul bitirip eğitimini tamamlamasına destek vermektir. Bu sayede çalışanların eğitim düzeyi yükseltilmeye çalışılmaktadır. Başlangıçta %70’i İlkokul mezunu olan çalışanların tamamı en az lise mezunu durumuna getirilmiştir. Çalışanların tamamının eğitim düzeylerini arttırmaya çalışması yalnızca eğitim tazminatına bağlı olmayabilir. Kanımızca bu kadar az kişinin çalıştığı bir kurumda çalışanların birbirlerinden etkilenmesi bu artışın sebeplerinden olabilir.

İkinci tazminat kalemi ise ekstra iş bilgisine göre verilmektedir. Burada daha önce sözüne ettiğimiz sekiz iş bilgisinden çalışanın ana iş bilgisi dışındaki yedi ekstra iş bilgisinde gösterdiği performanslara göre tazminat söz konusudur. Ekstra iş ortalaması kalemi altında toplanan bu yedi iş kaleminde gösterilen performans beş kategoriye göre belirlenen tazminatı hak etmektedir. Ekstra iş ortalaması puanı beş kategoriye ayrılmaktadır.

- dilim %0 – %20’ye kadar

- dilim %20 – %40’a kadar

- dilim %40 – %60’a kadar

- dilim %60 – %80’e kadar

- dilim %80 – %100

Belirtilen dilimlere denk gelen tazminat maaşa yansıtılmaktadır.

4.4. Performans Değerleme Sistemi

Performans Değerleme, şirkette sezgisel yöntemlerle yapılmaktadır. Yetkinliklerin değerlendirilmesinde çalışanın üstü, diğer (eğitim veren) üstleri ve proje amirlerinin değerlendirmesi etkili olurken, üst yöneticiler de hakkında fikir sahibi oldukları astları hakkında değerleme yapabilmekte ve değerleme sürecine katılabilmektedir. Puanlama daha önceden belirlenmiş bir formda değil, tüm yöneticilerin biraraya geldikleri, çalışanlara açık puanlama verildiği ve verilen puanın nedeninin belirtildiği bir toplantı şeklinde olmaktadır.

Puanlamanın yapıldığı esaslar kriterler olarak ortaya konmamakta ve gerektiğinde nedenleri belirtilmektedir. Diğer taraftan fikirlerin açıkça beyan edilmesi ve ortak karar alınması kalitatif performans değerlendirmede ortaya çıkabilecek öznelliği azaltmaktadır.

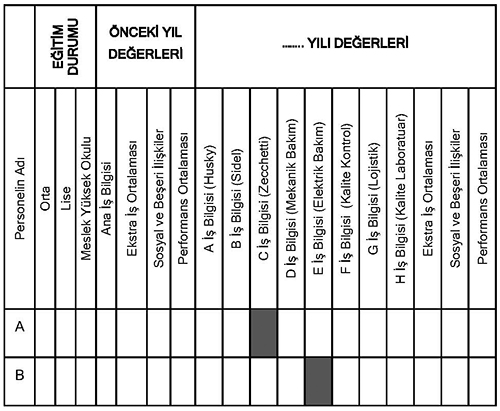

Formda da görüleceği üzere (bkz. Şekil 1) personele ait eğitim durumu, önceki yıla ait performans değerleri, mevcut performans değerleri görülebilmektedir. Ara iş kalemlerinde verilen değerler eğitim alanlarına yapılan sınav notu ve uygulamada gözlemcilerden aldıkları puanların bir karmasıdır. Üstü taralı alanlar çalışanın ana işini göstermekte, bu kalem ayrı bir sütunda ele alınmaktadır.

Şekil1. Constar-Türkiye Performans Değerlendirme Formu

Ekstra İş Bilgileri yüzdelik dilimlere göre renklendirilmektedir. Burada amaç çalışanların yeterlilik derecelerini görmek ve özellikle ana iş bilgisiyle uyumluluğa sahip öncelikli ekstra iş bilgilerinin daha rahat belirlenmesinin sağlanmasıdır.

Sistemin yöneticilere gösterdiği bir yetkinlikte istenilen yetkinliğe ulaşılması 6 ay ile 4 yıl arasında değişmektedir. Elbette bu durum çalışanların biraz da kendisine bağlıdır. Bireyin kendisini yetiştirmek istemesi sürecin hızı ve yardım için önemli olmaktadır. Bu nedenle yönetimin dileği çalışanların çalışma saatleri dışında kısa süreli de olsa kendilerine vakit ayırarak bu işlere ilişkin çalışma yapmasıdır. Yine yapılan sınavlarda gözlemlenen sonuçlardan biri çalışanın uygulamada neyin ne işe yaradığını bilirken, terminolojinin yabancı dilde olması nedeni ile yazılı sınavlarda daha düşük performans gösterebildiğini sunmuştur.

Kurumda çalışanlar bu çalışmalar sayesinde birden fazla iş konusu üzerinde uzmanlaşmıştır. Bütün çalışanlar forklift ehliyetine sahip olmuştur. Çalışanların üretim sürecinin farklı noktalarında uzmanlaşması sayesinde işgücü yetersizliğinden dolayı süreçlerde oluşabilecek yavaşlama ve kayıplar azaltılmıştır.

Mavi yakalıların bu tür bir uygulama içinde yer alması ancak çalışanın bir kazanç sağladığına inanması ile mümkün olabilmektedir. Bu kazancın en kolay göstergesi ücreti içine eklenen tazminattır. Başta ücret artışı nedeniyle oluşan katılım, çalışanlar arasında da gizli bir rekabet doğurabilir. Her ne kadar işten çıkarma gerçekleşmemiş de olsa kriz anında ilk ayrılacakların yetkinliği en düşük çalışanlar olacağına inanç uygulamaya katılımı etkilemiş olabilir.

5. SONUÇ

Örgütlerin desteği altında dahi olsa çalışan gelişiminin sağlanması her zaman kolay olmamaktadır. Bu tür uygulamaların gerçekleşmesi ve amacına ulaşması hem örgütün hem de bireyin aynı gelişim hedefleri yönünde hareket etmesi ile mümkündür. Aynı seviyedeki çalışanlar birbirleri arasında yetkinlik farkı oluştuğunu hissettiklerinde bu açığı kapatma eğilimine yönelebileceklerdir. Bu eğilim bir ödül ile desteklendiğinde çalışanın gelişimine yönelik uygulamaların verimliliği de artacak bu sayede örgütsel performansta da artış sağlanabilecektir. Ancak dikkat edilmesi gereken nokta ödülün ne olacağıdır. Mavi yakalılara yönelik araştırmalar ücrete katılacak prim ya da tazminatı hala güçlü motivasyon aracı olarak görmektedir. Özellikle Türkiye gibi gelişmekte olan ülkelerde mavi yakalı çalışanların fizyolojik ve güvenlik ihtiyaçlarının tatmini ön plana çıkmaktadır. Arnold ve Vetter’in (2007) çalışmasının bulgusu olan tatil gibi alternatif ödüllerin daha çok gelişmiş ülkelerde sosyal statü arayan mavi yakalılar için ortaya konabileceğini düşünmekteyiz. Ödülün rutin hale gelmesi yani çalışanın hak ettiği tazminatı sürekli alacağına inanması bir süre sonra çalışanın motivasyonunda düşüşe neden olabilecektir. Ancak bu tür prim veya tazminatların hak edilmiş dahi olsa belirli aralıklarla tekrarlanan yeniden ölçümlemelerle revize edilmesi çalışanın kendisini sürekli yenilemesi yanında verilen ödülün de değer kazanmasını sağlayacaktır. Vaka çalışmasında belirtilen örgüt ile teknoloji düzeyi benzerlik gösteren yani üretim sürecinde kullanılan iş bilgisi sayısının fazla olmadığı ve eleman sayısının düşük ve izlenebilir olduğu örgütlerde bu tür bir model uygulanabilir. Ancak çalışan sayısı ve teknoloji düzeyi arttıkça bu tür bir modelin çalışan gelişimi için kullanılmasının doğru olmayacağı görüşündeyiz. Çalışanlara yönelik düzenlenen eğitim çalışmalarında yalnızca örgütün elde edeceği faydanın değil aynı zamanda çalışanların elde edeceği faydanın da çalışan tarafından anlaşılmasının bu tür çalışmaların etkinliği açısından önemli olduğu kanısındayız.

KAYNAKÇA

ANTONACOPOULOU, E.P. (2000): “Employee development through self-development in three retail banks”, Personnel Review, 29(4): 491–508.

ARNOLDS, C. ve VENTER, D. (2007): “The Strategic Importance of Motivational Rewards for Lower-Level Employees in The Manufacturing and Retailing Industries”, SA Journal of Industrial Psychology, 33 (3): 15-23.

BARRIER, M. (1996): “Improving worker performance”, Nation’s Business, 84 (9): 28-31.

BOYDELL, T. (1976): “Experimental learning”, Manchester Monographs, 5, Department of Adult Education, University of Manchester, Manchester.

CAFFARELLA, R. S. (2000): “Goals of Self-learning”, Straka (eds), Conceptions of Self-directed Learning: Theoretical and Conceptual Considerations. Munster, Germany: Waxmann.

COOPER, C.D. ve KURLAND, N.B. (2002): “Telecommuting, professional isolation, and employee development in public and private organizations”, Journal of Organizational Behavior, 23: 511–532.

CUNNINGHAM, I. (1999): The Wisdom of Strategic Learning: The Self Managed Learning Solution, 2nd ed. Gower, London.

EIRONLINE (2008), http://www.eurofound.europa.eu/eiro/2001/04/study /tn0104201s.htm (20 Mart, 2008)

EISENHARDT K.M. (1989): “Building Theories from Case Study Research”, Academy of Management Review, 14(4): 532-550.

ELLINGER, A.D. (2004): “The Concept of Self-Directed Learning and Its Implications for Human Resource Development”, Advances in Developing Human Resources, 6: 158.

ELLIS, L. ve PENNINGTON, S. (2004): “Should leaders have tusks or fangs?” Management Today, 20(9): 32-33.

FELDMAN, D.C. (1996): “Managing careers in downsizing firms”, Human Resource Management, 35(2): 145-161.

GREENHAUS, J. (1987): Career Management. New York: Dryden Press.

HANLEY, G. ve NGUYEN, L. (2005): “Right on the Money What do Australian unions think of performance-related pay?” Employee Relations, 27(2): 141-159.

ICHNIOWSKI, C., SHAW, K. ve PRENNUSHI, G. (1997): ‘The Effects of Human Resource Management Practices on Productivity’, American Economic Review, 87: 291–313.

JACOBS, R.L., WASHINGTON, C. (2003): “Employee development and organizational performance: a review of literature and directions for future research”, Human Resource Development International, 6(3): 343–354.

JANS, N. A. (1989): “Organizational commitment, career factors, and career/life stage”, Journal of Organizational Behavior, 10: 247-266.

LATHAM, G.P., LOCKE, E.A. (1967): “Goal Setting—A Motivational Technique That Works”, Organizational Dynamics, Autumn: 68-80.

LEE, C.H., BRUVOLD, N.T.(2003): “Creating value for employees: investment in employee development”, International Journal of Human Resource Management 14(6): 981–1000.

LONDON, M. (1989): Managing The Training Enterprise, San Francisco: Jossey-Bass.

LONDON, M., LARSEN, H.H., THISTED, L.N. (1999): “Relationships Between Feedback and Self-Development”, Group and Organization Management, 24(1): 5-27

MACDUFFIE, J.P. (1995): “Human Resource Bundles and Manufacturing Performance: Organizational Logic and Flexible Production Systems in the World Auto Industry”, Industrial And Labor Relations Review, 48: 197–221.

MCDOWALL A. ve FLETCHER C. (2004): “Employee Development: an organizational justice perspective”, Personnel Review, 33 (1): 8-29.

ÖZTÜRK, Z. ve DÜNDAR, H. (2003): “Örgütsel Motivasyon ve Kamu Çalışanlarını Motive Eden Faktörler”, Cumhuriyet Üniversitesi İktisadi ve İdari Bilimler Dergisi, 4(2): 57-67.

PETTIJOHN, L.S., PETTIJOHN, C.E. ve TAYLOR, A.J. (1999): “An Empirical Investigation of the Relationship between Retail Sales Force, Performance Appraisal and Turnover”, Journal of Marketing Theory and Practice, 7(1): 39-52.

SCOTT, S.G. ve EINSTEIN, W.O. (2001): “Strategic Performance Appraisal In Team-Based Organisations: One Size Does Not Fit All”, The Academy of Management Executive, 15(2): 107-16.

SNELL, S. ve DEAN, J. (1992): “Integrated Manufacturing Human Resource Management: A Human Capital Perspective”, Academy of Management Journal, 35: 467–504.

SUTCLIFFE, G.E. (1988): Effective Learning for Effective Management, Prentice-Hall, London.

TANSKY, J.W. ve COHEN, D.J. (2001): The Relationship between Organizational Support, Employee Development, and Organizational Commitment: An Empirical Study”, Human Resource Development Quarterly, 12(3): 285-300.

TORRACO, R. J. ve SWANSON, R. A. (1995): “The Strategic Roles of Human Resource Development”, HR: Human Resource Planning 8(4): 10–21.